Esta plataforma checa de préstamos P2P, líder en su país, está creciendo y expandiéndose. Actualmente cuenta con más de 9.000 inversores de 73 países diferentes. Una plataforma marketplace que conviene conocer y valorar como una interesante opción para diversificar la cartera de crowdlending. Este es el análisis de Bondster, cómo invertir y mi opinión sobre la plataforma.

Contenidos

¿Qué es Bondster?

es una plataforma P2P de la República Checa. Sí, has leído bien, esta plataforma que funciona como un marketplace, ofreciendo préstamos de diferentes originadores, no es de los países bálticos, como la mayoría.

Bondster fue fundada en 2017 y es propiedad de CEP Invest Private Equity. CEP es una compañía de inversión 100% checa interesada en Fintech e ideas innovadoras con potencial de crecimiento a nivel global. Además de Bondster, la compañía es propietaria de otras empresas.

En la plataforma encontrarás préstamos de casi 20 originadores diferentes y 8 países. Verás algunos originadores ya conocidos, porque también están en Mintos, por ejemplo, Kviku y ACEMA. Otros solos los encontrarás en Bondster.

Acema Credit Czech, a.s., es su socio estratégico, uno de los originadores de préstamos más fuertes de Europa y el líder del sector no bancario checo. Acema fue el primer emisor de préstamos en la plataforma, y sigue siendo su principal socio en volumen de préstamos.

Bondster no solo ofrece préstamos personales y de consumo, sino también préstamos con garantía hipotecaria y préstamos empresariales. Sin embargo, como puedes ver en las estadísticas, la mayoría son préstamos personales. En la plataforma se puede invertir tanto en EUR, como en CZK (corona checa).

El equipo de Bondster está formado por 10 personas a nivel interno y otros tantos colaboradores externos. Con el crecimiento de la plataforma sus planes son internalizar más funciones, con un equipo más grande para una gestión más eficiente.

Su CEO es Jana Mücková. Es graduada por la Universidad de Economía de Praga, especializada en Finanzas, Relaciones Internacionales y Diplomacia, con experiencia internacional sobre todo en el mercado asiático: China y Hong Kong.

Antes de unirse a Bondster, trabajó durante varios años como subdirectora en el Departamento de Relaciones Internacionales y Comunicaciones del Czech Export Bank (Banco checo de exportación). En Bondster, Jana Mücková, fue inicialmente responsable de la adquisición de proveedores de préstamos extranjeros y luego reemplazó a Michal Ondrýsek, como CEO, quien originalmente provenía de la compañía de inversiones CEP Invest y se le había asignado la tarea de administrar temporalmente Bondster.

- Tipos de préstamos: préstamos personales, préstamos a empresas, préstamos hipotecarios, préstamos con aval…

- Tasa de interés: 10% -13%

- Plazos de los préstamos: 1-12 meses

- Inversión automática: sí, auto invest

- Mercado secundario: sí

- Garantía de recompra: sí

- Tarifas y comisiones: sin comisiones

- Idioma: inglés

- Inversión mínima: 5 €

- Enlace de registro:

Ventajas de invertir en Bondster

✔️ Bondster no tiene su sede en los países bálticos, eso tiene un impacto positivo en la cartera, por diversificación, y puede ser aún más importante en el futuro. Si los países empiezan a regular el crowdlending, tener todo invertido en plataformas del mismo país puede afectar a la cartera.

✔️ Es una plataforma marketplace que cuenta con varios originadores de préstamos de distintos países y distintos tipos de préstamos, lo que permite diversificar.

✔️ La plataforma es fácil de usar y cuenta con todas las opciones necesarias para tener un buen control sobre la cartera.

✔️ Buenos rendimientos.

Desventajas

❌ La web no está en español.

❌ Diferentes originadores de prestamos tienen diferentes plazos para aplicar la garantía de recompra.

Requisitos para invertir en Bondster ¿Quién puede invertir?

Para invertir en Bondster debes tener al menos 18 años y tener una cuenta bancaria dentro de la Unión Europea. No importa la nacionalidad o lugar de residencia, siempre y cuando tengas una cuenta bancaria SEPA.

Cómo invertir en Bondster

Registro en Bondster

Puedes registrarte en Bondster como inversor individual o como empresa. Para crear una cuenta deberás introducir tu correo electrónico y una contraseña, así como los datos personales básicos, nombre, número de identificación (DNI o pasaporte), dirección.

¿Cómo ingresar dinero en Bondster?

Para empezar a invertir en Bondster tendrás que ingresar dinero a través de transferencia bancaria, indicando tu número de inversor, que aparece junto con los datos para bancarios a los que realizar la transferencia como Payment reference. Deberás indicar este al realizar la transferencia como concepto.

Cuando tu dinero llegue a tu cuenta en Bondster, ya podrás comenzar a invertir. Si has configurado Autoinvest comenzará a invertir automáticamente.

¿Cómo retirar dinero de Bondster?

Podrás retirar la cantidad que tengas disponible sin invertir a tu cuenta bancaria desde la que hayas realizado un ingreso de dinero. No hay restricciones mínimas de cantidad, ni comisiones por retirar dinero.

Invertir de forma manual

En Bondster se puede invertir de forma manual y automática. Yo, como siempre, escojo hacerlo de forma automática. Pero si te aburres mucho y quieres probar a invertir manualmente, podrás encontrar los préstamos con información muy detallada y los mismos filtros que en autoinvertir para seleccionar los parámetros que más te convengan y ver los préstamos disponibles.

Configurar Autoinvertir en Bondster

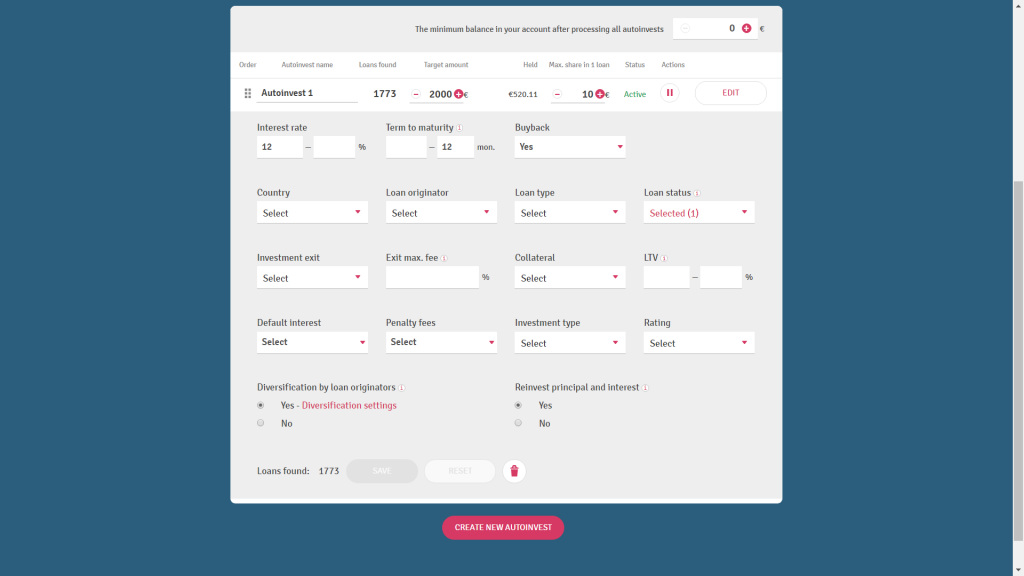

La primera opción que aparece en la configuración de Autoinvertir es The minimum balance in your account after processing all autoinvests. Esta es una opción, que ya hemos visto en alguna otra plataforma (desgraciadamente no en muchas) que permite reservar dinero en tu cuenta sin invertir. Es muy útil cuando quieres desinvertir. Déjalo en 0 para que se invierta todo el dinero que tienes en la cuenta de Bondster.

Autoinvest name: Como en Bondster puedes crear más de una estrategia de autoinversión deberás darle un nombre para poder identificarla.

Target Amount: Esta es la cantidad de dinero que quieres que se invierta en esta estrategia en concreto.

Max. Share in 1 loan: Cantidad máxima que quiere invertir por préstamo. A diferencia de otras plataformas donde el límite mínimo que puedes invertir por préstamo está en 10€, en Bondster puedes invertir desde solo 5€ por préstamo. Yo sigo utilizando 10€ por préstamo.

Interest rate: Tasa de interés, donde puede fijar mínima y máxima. Yo he configurado la tasa mínima en 12%. Actualmente hay préstamos suficientes con estas características. Si tienes cashdrag (tu dinero está parado sin invertir) prueba a bajar la tasa de interés. No es necesario fijar una tasa máxima si no quieres.

Term to maturity: se refiere al plazo del préstamo. Aquí también puedes determinar mínimo y máximo. Yo he fijado el máximo en 12 meses. Si dejas ambos campos en blanco invertirá en préstamos de cualquier duración.

Buyback: aquí puedes escoger sólo los préstamos con garantía de recompra.

En Country (País), Loan originator (originador de préstamos) y Loan type (tipo de préstamo) puedes seleccionar en cuáles quieres invertir, si tienes preferencia por algunos y no quieres invertir en otros. Si no seleccionas nada, como he hecho yo, invertirá en todos. Si seleccionas todas las opciones cuando incorporan una nueva tendrás que entrar para marcarla si quieres incluirla.

Entre el tipo de préstamos puedes escoger entre Mortgage (hipoteca), Leasing, Personal secured (préstamo con algún tipo de aval), Personal loan (préstamo personal), Personal short-term (préstamo personal a corto plazo), Business secured, Business loan, Business invest, Invoice financing, Perpetual loan (funciona de forma similar a una línea de crédito, más información aquí), Car loan (préstamo coche), Smart reserve, Agricultural loan.

¿Qué es Smart Reserve en Bondster?

Bondster fue la primera plataforma en ofrecer este tipo de producto. Smart Reserve se creó con su socio estratégico Acema Credit Czech.

Smart Reserve es básicamente un préstamo en el que puedes invertir con un 3,99% de interés anual. Su principal característica es que puedes salir de la inversión en cualquier momento que desees sin ningún coste y, por lo tanto, beneficiarte de su alta liquidez. Bondster lo compara con una cuenta corriente en el banco en términos de liquidez, pero con una tasa de interés mucho más alta.

Loan status: es el estado del préstamo. Yo solo selecciono “properly paid” para invertir solo en préstamos que están al corriente de pago.

Investment exit y exit max. Fee: es una opción que tienen algunas inversiones a largo plazo, para poder salir de la inversión antes de que termine, según fecha y con una tarifa determinada.

Collateral: aquí puede elegir si quieres invertir solo en préstamos que tienen un tipo de aval específico.

LTV: Préstamo a valor.

Default interest (Intereses por pagos atrasados) y penalty fees (pagos por penalizaciones): aquí puede elegir si deseas invertir solo en préstamos que pagan intereses y penalizaciones por los préstamos en mora. Si el préstamo tiene garantía de recompra, tendrás derecho a recibir los intereses devengados durante el período de demora. En caso de que no tenga garantía de recompra, entonces tendrás derecho a recibir las penalizaciones impuestas por demora. Actualmente todos los préstamos ofertados en la plataforma que se retrasan reciben o intereses o pagos por penalizaciones, según corresponda.

Investment type (Tipo de inversión): aquí puedes seleccionar entre Claim assignement y Participation. Esto se trata de la estructura legal de los préstamos. No es relevante para mí.

Rating: es la calificación interna de Bondster para originadores, donde A1 es la calificación máxima.

Diversification by loan originators: marca Yes para que diversifique entre distintos originadores de préstamos. Pinchando en Diversification settings puedes determinar el % que quieres invertir en cada uno de los originadores.

Reinvest principal and interest: selecciona Yes para reinvertir el principal y los intereses que ya has recibido.

En Loans found verás cuántos préstamos hay disponibles actualmente con las características que has configurado. Esto es de gran utilidad, para evitar tener que hacer pruebas y más pruebas hasta dar con la estrategia adecuada.

Y ya solo tienes que pinchar en CREATE NEW AUTOINVEST.

¿Bondster tiene mercado secundario?

Bondster cuenta actualmente con mercado secundario. En él se pueden vender los préstamos antes de que estos terminen, con una prima o un descuento. Aplicarán una comisión del 0,5% al vendedor del préstamo en el mercado secundario.

Garantía de recompra en Bondster

En Bondster, no todos, pero muchos préstamos tienen garantía de recompra. El originador del préstamo es quién comprará el préstamo tras 60 días de retraso en el pago. Aquí la garantía de recompra, no es estándar, varía en función del préstamo y proveedor. Normalmente el originador recomprará el préstamo en caso de un impago superior a 30 o 60 días. Para conocer cuando se aplicará la garantía de recompra, en cada caso, tendrás que entrar en los detalles del préstamo.

Opiniones sobre Bondster

En trustpilot podrás encontrar algunas opiniones de otros inversores sobre Bondster.

Mi opinión sobre Bondster

Comencé a invertir en Bondster en octubre de 2019, atraída especialmente por el simple hecho de que no es una plataforma del báltico. En mi cartera tengo diversificación en tipos de préstamos, plataformas y tipos de plataformas, países de los préstamos y originadores, pero tenía muy poca diversificación en país de la plataforma. Y esto que puede parecer irrelevante puede tener mucha importancia si un país como Letonia, donde están la mayoría de las plataformas en las que invierto decide regular el mercado.

Ese fue el principal motivo por el que decidí probar Bondster, pero después de varios meses invirtiendo me quedo con la plataforma checa y quiero ampliar posiciones en ella. ¿Por qué? Me gusta cómo funciona. Algunos datos interesantes. En febrero de 2020, la rentabilidad que conseguí fue superior al 13% (calculada con formula XIRR). Y no he tenido cashdrag en ningún momento.

La plataforma es fácil de usar y tiene muchas opciones para configurar Autoinvest. Me gusta también como presentan los datos en overview y los gráficos del portfolio.

Hola Carmen.

Muchas gracias por este artículo sobre Bondster.

¿Inviertes en todos los originadores? ¿o sólo en algunos de ellos para evitar la doble exposición de otras plataformas?

Hola Iñaki,

Muchas gracias a ti por leer el blog.

Pensé en invertir solo en algunos para evitar esa doble exposición, pero eso requiere consultar periódicamente qué originadores están en cada plataforma y añadirlos o eliminarlos de una u otra. Quiero que mis inversiones sean lo más automáticas posible y que me ocupen el menor tiempo posible. Por eso al final he decidido invertir en todos. Solo controlo en la plataforma en la que tengo más dinero, Mintos, que ningún originador sobrepase un 5% de mi inversión total y en cada plataforma que esta esté diversificando correctamente.

Buenas Carmen.

Me gustaria invertir en Bondster pero a la hora de hacer la traferencia bancaria, mi banco el BBVA me dice ¿como quieres repartir los gastos?

1-Los asume el destinatario.

2-Compartidos.

3- Los asumo yo.

¿No se si esto es comun en bondster?, o solo de mi banco.

Obviamente elegiria la opcion 1 pero nose si Bondster rechazara el pago o pondra algun impedimento.

Un saludo.

Hola, Eso posiblemente sea la comisión que cobra tu banco por hacer la transferencia, si es que cobra alguna. Algunos banco al hacer una transferencia muestran esas opciones aunque no apliquen comisión. Infórmate en tu banco cuanto te cobran por hacer transferencia a una cuenta bancaria de la EU. Si no tiene gastos daría igual la opción que escojas, si los tiene los asumirías tú. Aun si escogieses la opción «los asume el destinatario» y la transferencia no se rechaza lo habitual es que se descuente del dinero que recibes, en la cuenta de destino, ya que el destinatario eres tu mismo.

Un saludo.